400-886-5570

400-886-5570

近30家汽车零部件企业布局设立机器人子公司

【导语】汽车及零部件行业本就是机器人行业的支柱应用,如今受汽车行业价格内卷、具身智能机器人订单兴起影响,2025年以来近30家汽车零部件上市公司成立机器人子公司,通过三大路径布局,或技术迁移、或发挥优势、或提供综合方案,还以“重投入”“轻投资”等方式入局。汽车零部件企业为何纷纷涌入?机器人真是其第二增长曲线的良方吗?

汽车及零部件行业一直是机器人行业的支柱级应用,近年来,受汽车行业价格内卷、具身智能机器人订单需求兴起的影响,不少汽车零部件企业开始大举布局机器人行业。

据高工机器人不完全统计,截至11月1日,2025年以来已有近30家汽车零部件上市公司成立机器人子公司,计划在机器人核心零部件、灵巧手、传感器、人形机器人整机装配等领域大展拳脚,其中不乏像拓普集团这样的千亿市值巨头。

2025年以来成立机器人子公司的汽车零部件公司(上下滑动)

(公开资料整理,如有未完善之处请指正)

三大路径押注机器人 打响“生态卡位战”

据高工机器人观察,就当前各企业的实际进展来看,汽车零部件企业布局设立机器人子公司,其发展路径大致可以归为以下三类:

第一类是本身从事传动/驱动类零部件的企业,这类企业开拓机器人业务的首要目标,是在核心传动领域进行技术迁移,开发如电机、减速器、关节模组、行星滚柱丝杠等传动核心零部件,利用大客户资源链开辟第二增长曲线。典型企业如拓普集团、万里扬、雷迪克、光洋轴承、今飞凯达等。

拓普集团自2015年就开始研发机器人核心部件,其线性执行器、旋转关节模组、伺服电机、无框电机等零部件已经切入特斯拉供应链,具备年产30万套机器人电驱执行器的能力。目前正在积极推进包括减速机、灵巧手微型电机等产品的研发。

万里扬已经在立项半年内开发出首台机器人行星关节模组,可满足人形机器人、关节机器人、机器狗、AGV、电动叉车等多场景需求。同时其在谐波减速器、行星减速器、无刷电机及控制器等单品已相继完成验证,下一步计划为客户批量化供应。

第二类企业的优势业务在压铸件、材料类产品,其致力于发挥产品加工和材料研发能力,将机器人业务布局锁定在机器人结构件新材料、柔性触觉传感器、灵巧手等领域。典型代表如永茂泰、浙江荣泰、金固股份、爱柯迪等。

其中,金固股份聚焦在汽车轮毂制造,核心技术为高强度、轻量化、低成本的铌微合金。今年9月金固股份正式成立具身智能事业部,目前与智元机器人、鹿明机器人、智身机器人等达成合作,开发铌微合金机器人结构件、轴承结构件等新材料应用。

第三类则是直接瞄准人形机器人的核心零部件及机体总成,提供综合解决方案,如均胜电子、宁波华翔、正裕工业等。

均胜电子横跨(kuà)汽(qì)车(chē)电(diàn)子(zi)、智(zhì)能(néng)驾(jià)驶(shǐ)、汽(qì)车(chē)安(ān)全、新(xīn)能(néng)源(yuán)动(dòng)力(lì)管(guǎn)理(lǐ)等(děng)业(yè)务(wu)领(lǐng)域,在(zài)今(jīn)年(nián)4月(yuè)成(chéng)立(lì)子(zi)公(gōng)司(sī)均(jūn)胜(shèng)具(jù)身(shēn)智(zhì)能(néng)机(jī)器(qì)人(rén),重(zhòng)点(diǎn)发(fā)力(lì)大(dà)脑(nǎo)(大(dà)模型智能系统)、小脑(运动控制系统)和肢体(机械结构设计和新材料应用)三大核心技术。目前在大小脑控制器、胸腔总成、电源管理系统、传感器套件、机器人外壳机甲、灵巧(qiǎo)手(shǒu)等(děng)领(lǐng)域已(yǐ)经(jīng)形(xíng)成(chéng)系(xì)列(liè)产(chǎn)品(pǐn)矩(ju)阵(zhèn)。

在(zài)整(zhěng)机(jī)总(zǒng)成(chéng)方(fāng)面(miàn),均(jūn)胜(shèng)电(diàn)子(zi)旗(qí)下(xià)均(jūn)普(pǔ)智(zhì)能(néng)与(yǔ)智元机器人合资成立了子公司普智未来机器人,普智未来在半年内启用新产线,将轮式/双足人形机器人的年产能从1000台提升至3000台以上,为人形机器人整机规模生产打下基础。

宁波华翔是国内汽车内外饰领域的头部企业,在今年成立了子公司华翔启源机器人,专注在人形机器人本体轻量化和总成装配。宁波华翔与智元机器人达成合作,旗下工厂负责关节模组与整机装配,预计将在2025下半年完成机器人交付1000台的目标。

高工机器人观察到,除了新成立子公司切入机器人领域,不少汽车零部件企业选择实体项目的“重投入”,比如在10月底,宁德时代供应商震裕科技就宣布计划投入21.1亿元建设人形机器人精密模组及零部件项目,其表示已在滚柱丝杠、线性执行器、灵巧手等领域获得客户小批量订单。

也有企业选择通过控股、投资并购中小规模的机器人零部件厂商等“轻投资”方式入局。比如福达股份通过1.05亿元并购,将长坂机器人35%的股份纳入麾下,获得RV/行星/谐波减速器、行星滚柱丝杠等核心零部件生产能力,为进军智能装备和人形机器人供应链奠定基础。

寻求第二增长曲线 机器人是个好市场吗?

为何越来越多的汽车零部件上市公司开始涌入机器人领域布局?这与市场环境、技术基础、生态协同、未来产业布局等多重因素有关。

产业内卷,技术迁移

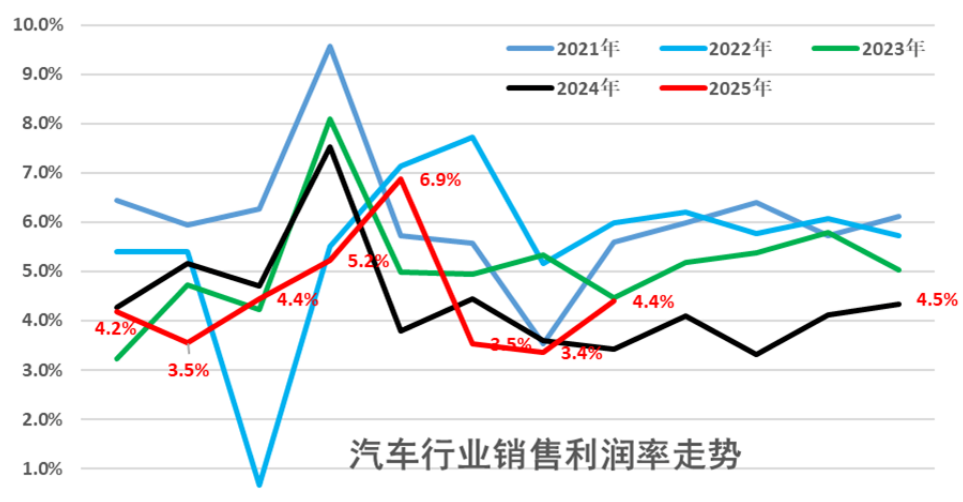

头部车企带头降价、汽车行业价格内卷、利润率连年下降是不争的事实。据中国汽车流通协会乘联分会数据显示,今年1-9月汽车行业利润率仅为4.5%,略高于2024年4.3%的净利率,仍处于较低水平。

图片/数据来(lái)源(yuán):中(zhōng)国(guó)汽(qì)车(chē)流(liú)通(tōng)协(xié)会(huì)乘(chéng)联(lián)分(fēn)会(huì) 崔(cuī)东(dōng)树(shù)

车(chē)企(qǐ)成(chéng)本(běn)增(zēng)速(sù)高(gāo)于(yú)收(shōu)入(rù)增(zēng)速(sù)是(shì)利(lì)润(rùn)率(lǜ)下(xià)降(jiàng)的(de)症(zhèng)结(jié)所(suǒ)在(zài),这(zhè)也(yě)导(dǎo)致(zhì)终(zhōng)端(duān)车(chē)企对上游零部件企业不断以“降本”为由进行施压。零部件企业布局机器人领域的共性原因之一,便是汽车行业价格内卷,导致主业毛利率下降,急需降低单一业务依赖,寻找增长利润空间。

汽车零部件和机器人零部件的结构和制造过程存在技术同源性,尤其是在精密传动、伺服驱动、刚性材料等领域,布局机器人业务,既是为了实现关键精密部件的国产替代,也能让企业搭上高新技术制造这条“大船”,获得各地相应的政策优惠和补贴。

但问题来了,从汽车到机器人,会不会是从一个赛道,卷到另一个赛道?

不少企业在面向投资者调研时披露,尽管工业机器人市场同样处于内卷状态,但关键零部件国产替代仍有空间,机器人核心零部件企业作为“卖铲人”,大部分盈利能力比机器人本体企业要强,并且许多细分制造市场的机器人渗透使用率较低,汽车零部件企业的大规模量产能力和成本控制能力,有望加速高性价比国产部件在机器人市场的应用,形成商业壁垒。

同时,作为未来智能制造、智能生活的新兴载体,人形机器人、四足机器人、服务机器人等市场也有足够大的想象空间。

制造业生态共通

经过全球市场的磨炼,汽车零部件上市公司在国内外头部汽车客户中拥有极强的粘性,同时在世界多个地区拥有强劲的产能优势,而汽车及零部件制造本身就是工业机器人的规模最大的下游应用。

据高工机器人产业研究所(GGII)预计,到2026年,中国汽车及零部件行业应用的工业机器人销量将达到15.6万台,一旦终端汽车客户对机器人或自动化设备有需求时,能够直接提供额外的解决方案和价值。

通过布局机器人零部件、整机装配总成,汽车零部件企业有望形成“汽车+机器人”双赛道核心供应链、“国内-海外”多重市场的生态联动闭环。

卡位具身智能产业链

当前人(rén)形(xíng)机(jī)器(qì)人(rén)处(chù)于(yú)从(cóng)实(shí)验(yàn)室(shì)到(dào)场(chǎng)景(jǐng)验(yàn)证(zhèng)的(de)关键时(shí)刻(kè),具(jù)身(shēn)智(zhì)能(néng)产(chǎn)业(yè)链(liàn)生(shēng)态(tài)位(wèi)暂(zàn)未(wèi)形(xíng)成(chéng)。具(jù)身(shēn)智(zhì)能(néng)初(chū)创(chuàng)企(qǐ)业(yè)、老(lǎo)牌(pái)车企、机器人零部件厂商大多仍处于同一起跑线,这给了汽车零部件企业跑马圈地的动力和信心。

与此同时,放眼全球包括特斯拉、丰田、宝马、广汽、奇瑞、小鹏等近百家汽车企业纷纷加码人形机器人/具身智能领域,对于高性能/低成本核心零部件的小批量定制化,以及整机总成装配解决(jué)方(fāng)案(àn)需(xū)求(qiú)迫(pò)切(qiè)。

而(ér)拓(tà)普(pǔ)集团(tuán)、双(shuāng)林股份、三花智控等企业的先行布局,相继拿下特斯拉、波士顿动力等全球顶尖客户的采购订单,为国内汽零企业带来了示范效应,纷纷涌入打造“第二增长曲线”的行动浪潮。GGII数据显示,预计2030年全球具身智能机器人/四足机器人市场规模将达到722亿元规模,2025-2030年平均复合增长率超过52%。

写在最后

尽管前途光明,但大部分汽车零部件企业在具身智能/人形机器人项目中尚未产生实际收入,仍处于团队筹备或技术预研阶段,只有小部分先行发力者靠时间沉淀优势,通过头部机器人厂商零核心部件测试采购、机器人装配总成、OEM等形式获得了实际收益。

同样,工业机器(qì)人(rén)核(hé)心(xīn)零(líng)部(bù)件(jiàn)市(shì)场(chǎng)的(de)快(kuài)速(sù)国(guó)产(chǎn)化(huà),高(gāo)性(xìng)价(jià)比(bǐ)产(chǎn)品(pǐn)井(jǐng)喷(pēn)式(shì)的(de)增(zēng)长(zhǎng),也(yě)将(jiāng)为(wèi)“半路出家”的汽车零部件企业产品销路增加挑战。

第二增长曲线,有可能是一场不切实际的美梦,但对于大部分年营收体量在数十亿、上百亿的上市企业来说,在机器人市场的投入对资本市场的信号传递作用带来的市值预期管理,短期内会远远大于实际收益。

全国统一热线

400-886-5570

苏州市苏州工业园区金鸡湖街道苏虹中路503号