400-886-5570

400-886-5570

摩根士丹利:175万亿的机器人时代,传感器是3大高增长领域之一

【导语】近日,摩根士丹利发布《机器人年鉴》系列报告,对全球机器人产业前景作出乐观预测:到2050年全球机器人年销量将达14亿台,中国占比约26%。报告指出,物理AI正推动人工智能从数字世界走向现实,传感器等核心部件成为关键投资领域,感知、大脑、AI视觉技术构成三大高增长赛道,传感器等“铁镐和铁铲”类企业将迎来爆发式增长机遇。

近期,国际知名金融机构摩根士丹利(Morgan Stanley)发布了《机器人年鉴》(The Robot Almanac)系列报告,引起全球产业(yè)界(jiè)的(de)关注(zhù)。

《机(jī)器(qì)人(rén)年(nián)鉴(jiàn)》(The Robot Almanac)系(xì)列(liè)报(bào)告(gào)分(fēn)为(wèi)多(duō)卷(juǎn)叙(xù)述(shù)机(jī)器(qì)人(rén)产(chǎn)业(yè)的(de)宏(hóng)大(dà)前(qián)景(jǐng),从(cóng)已(yǐ)发(fā)布(bù)情(qíng)况(kuàng)看(kàn),目(mù)前(qián)已(yǐ)有(yǒu):

物(wù)理(lǐ)AI的(de)综(zōng)合(hé)指(zhǐ)南(The Morgan Stanley Robot Almanac:A Comprehensive Guide to Physical AI )

第一卷:人工智能实体化;机器人的寒武纪大爆发(The Robot Almanac Vol.1:AI Gets Physical;Cambrian Explosion of Bots)

第二:如何训练你的机器人;地缘政治;稀土;萨根的预言(The Robot Almanac Vol. 2:How to Train Your Robot;Geopolitics;Rare Earths;Sagan’s Prophecy)

第三卷:人形机器人与工业机器人(The Robot Almanac Vol. 3:Humanoids&Industrial Robots)

第四卷:无人机与空中交通(The Robot Almanac Vol. 4:Drones&Air Mobility)

第五卷:太空与国防(The Robot Almanac Vol. 5:Space&Defense)

第六卷:自动驾驶汽车(The Robot Almanac Vol. 6:Autonomous Vehicles )

第七卷:脑机接口及其他形态因素(The Robot Almanac Vol. 7:BCI&Other Form Factors)

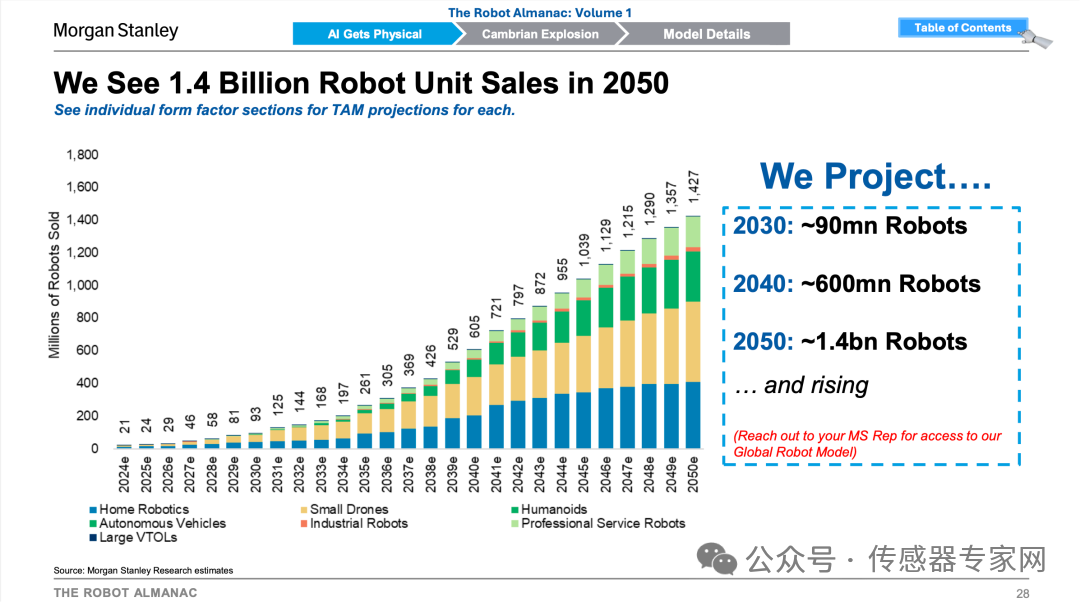

系列报告中,摩根士丹利对全球机器人产业未来做出了极具前景的预测:到2050年,全球机器人年销量达14亿台,仅硬件销售额将超25亿美元,全球将有约65亿台的机器人运行保有量,约每10个人就拥有1个人形机器人。

在报告中,摩根士丹利认为人工智能正在经历一场根本性的转变——从数字世界走向物理世界,Physical AI (物理智能)是接下来更广泛的人工智能(AI)的主题核心部分,摩根士丹利将此趋势类比为机器人的“寒武纪大爆发”,如何弥合人工智能与物理世界间的鸿沟,将是关键挑战:

物理智能正成为更广泛人工智能(AI)主题中的核心组成部分,其关键在于弥合人工智能与物理存在之间的鸿沟。AI Copilot和AI代理完全存在于软件环境中,而人形机器人则使人工智能能够理解并与物理世界进行交互。从技术生态系统的角度看,人形机器人已建立在一个完整且高度互联的技术栈之上,包括技术提供商、核心组件制造商、人形机器人集成商以及最终使用者。随着这一能力逐步成形,人形机器人的技术生态已经从概念走向由先进AI与复杂硬件共同驱动的快速扩张阶段。

摩根士丹利研究部认为,向“物理智能”转型标志着人类技术演进的重要篇章。具身智能在物理世界的快速崛起,加上智能成本的显著下降,正在创造新的竞争优势和价值来源。

尤其值得关注的是,摩根士丹利在报告中指出,随着越来越多的企业涌入,机器人终端市场已开始拥挤,而核心技术供应商有望最终获益。

因此,摩根士丹利建议投资“铁镐和铁铲(Picks and Shovels)”类企业——如同挖金矿,无论是谁最终挖到金矿,铁镐、铲子永远是刚需。

在人形机器人领域,什么是“铁镐和铁铲(Picks and Shovels)”公司?弥合物理与AI间连接的关键技术——传感器,正是其中3大高增值领域之一!

建议投资传感器等环节,感知技术是人形机器人3大最具吸引力增长机会,警惕泡沫,中国已有超150家机器人公司

摩根士丹利认为,无论未来的机器人市场是由特斯拉 、宇树还是 Figure 等公司主导,这些机器都需要相同的底层基础设施:专用传感器、电源管理芯片和强大的计算能力。

什么是机器人产业最具增长潜力的投资领域?

报告中,摩根士丹利认为人形机器人主题的投资赛道有很多,包括组件、半导体、软件、系统集成商等,其中,最具吸引力的额增长机会有3个——大脑、视觉、感知。

感知技术

以传感器为主导的模拟芯片,是机器人实现外界感知的核心,使人形机器人具备运动、感知和供能能力,是人形机器人智能的硬件开发的基础,例如热感、压力或距离传感器等等模拟芯片。

除传感器外,摩根士丹利认为执行器、电机、电池与储能以及材料科学等等机器人身体技术同样重要,但相比传感器,这些部件相对“供应充足”。

在机器人感知技术领域,报告认为来自欧洲的模拟芯片企业拥有突出的战略地位,这些传感器模拟芯片公司拥有广泛的产品组合,能够满足机器人身体的电机控制处理、连接、感知和安全等关键需求。

人形机器人将带来庞大的传感器需求,其需要的传感器密度远远超过自动驾驶车辆,通常每个单元需要6个或更多摄像头以及深度传感器。

在感知领域,报告列举数家领先的传感器代表性企业:

索尼(Sony):索尼是全球CMOS 图像传感器的市场统治者,拥有约50%的市场地位,报告认为其是机器人销量受益者。

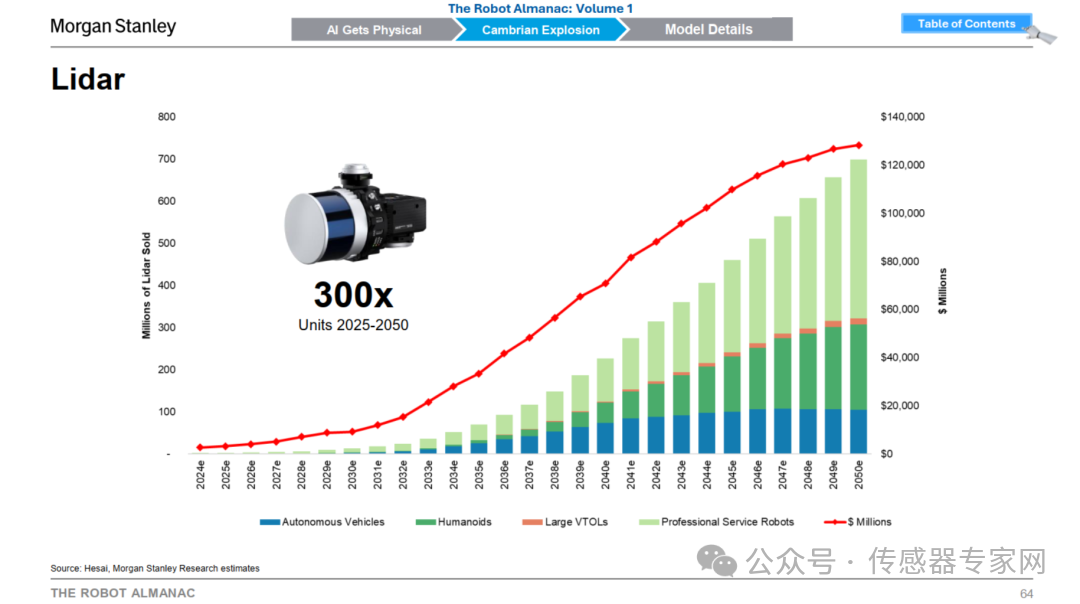

禾赛科技(Hesai): 激光雷达领域的领导者。报告指出,这里存在一个分歧——尽管特斯拉公开拒绝使用激光雷达,但大多数工业人形机器人(例如小米或小鹏汽车的机器人)都依赖激光雷达进行精确测绘,以确保工厂环境的安全。

迈来芯(Melexis): 迈来芯是一家总部位于比利时的传感器及模拟芯片领先企业,报告介绍了其Tactaxis 技术,这项技术利用磁传感器,使机器人能够发展出足够灵敏的“触觉”,从而能够处理易碎物品——这对于将机器人从工厂推广到家庭来说,可能是一个至关重要的难题。此外,该公司还专注于研发抗杂散磁场干扰的传感器,这种传感器对于在电机高干扰磁场附近封装精密电子元件至关重要。

大脑技术

大脑技术主要包括AI软件和半导体,如AI算法以及强大的处理单元(GPU、ASIC或专用边缘计算设备),这些技术支持感知、决策和通信,是类人功能的核心。

在大脑技术硬件领域,NVIDIA 、 AMD 、ARM等计算芯片领域的领军企业,是重要参与者,但同时,该报告重点介绍了一个不太明显的领域:电子设计自动化软件 (EDA)。

报告认为,随着人形(xíng)机(jī)器(qì)人(rén)的(de)不(bù)断发展,将越来越需要特定的专用集成电路芯片(ASIC),而不是现成的通用计算芯片——如谷歌专用于推理训练的TPU芯片等,此后这类专用芯片会增多,因此需要EDA软件去设计这些定制芯片的架构,Synopsys、Cadence等EDA巨头将继续占据主导地位。

显然,中国在大脑技术硬件领域的参与者不多,且明显处于落后地位,但在大脑技术软件领域,中国巨头在加速崛起——如百度 、 科大讯飞、阿里巴巴等。

西方依赖 OpenAI 或谷歌,而中国的机器人大军将运行在国产大型语言模型(LLM)和视觉-语言-动作(VLA)系统之上。

AI视觉/计算视觉技术

AI视觉/计算视觉技术涵盖了一部分传感器技术——高分辨率摄像头,但其挑战更强调对视觉数据的处理上。

AI视觉或计算机视觉使物理智能能够“看见”、理解并处理视觉信息。这类技术需要超高分辨率摄像头、高带宽和低延迟,同时依赖先进的DSP(数字信号处理)来处理海量数据,而这些处理无法仅靠CPU或GPU完成,因为需要兼顾高性能和低功耗,提供高分辨率摄像解决方案以及尖端数字图像处理芯片的公司,将作为关键赋能者受益。

除以上3大高增长领域,未来人形机器人的增长还将体现在机器人身体(The Body)制造的其他部分,譬如执行器、电池等,并由此带来电机控制芯片MCU、电源管理芯片IC(PMIC)的增长机会。

这方面,传统芯片制造商把控市场——德州仪器 、 意法半导体 、 英飞凌、瑞萨电子等。

三星 (包括其电子和机电部门)正积极开拓执行器和电池市场。该公司近期确认进军人形机器人领域,并采取了独特的“供应商和客户”战略,计划在自家生产线上使用机器人,同时将底层技术出售给其他公司。为了支持这一组件生态系统,三星电机投资了挪威电机专家 Alva Industries ,从而获得了“FiberPrinting”技术——一种用于制造轻量化、无铁芯电机的技术,而这种电机对于下一代机器人手至关重要。

国家发改委新闻发言人:警惕机器人泡沫,仅中国已有超150家机器人公司

复杂多变,且日益拥挤的机器人产业,是摩根士丹利在报告中,提出建议投资传感器等“铁镐和铁铲(Picks and Shovels)”公司的重要原因。

目前,全球物理智能(Physical AI)参与者众多,且多元化,包括全球科技云巨头、敏捷初创企业、传统工业巨头、世界级研究机构等等,竞争格局十分混乱,人形机器人的最终形态仍存在不确定性。

虽然报告对未来机器人产业的发展给出了确定、乐(lè)观(guān)的(de)预(yù)测(cè),然(rán)而(ér)机(jī)器(qì)人(rén)企(qǐ)业(yè)的(de)爆(bào)发(fā)增(zēng)加(jiā)了(le)产(chǎn)业(yè)发(fā)展(zhǎn)的(de)竞(jìng)争(zhēng)压(yā)力(lì)。

在(zài)12月(yuè)5日(rì),国(guó)家(jiā)发(fā)改(gǎi)委(wěi)政(zhèng)策(cè)研(yán)究(jiū)室(shì)副(fù)主任(rèn)、新(xīn)闻(wén)发(fā)言(yán)人(rén)李(li)超(chāo)在(zài)例(lì)行(xíng)记(jì)者(zhě)会(huì)上(shàng)回(huí)应(yīng)人(rén)形(xíng)机(jī)器(qì)人(rén)是(shì)否(fǒu)形(xíng)成(chéng)新(xīn)的(de)泡(pào)沫(mò),指(zhǐ)出(chū):

“速(sù)度(dù)"与(yǔ)“泡(pào)沫(mò)”一(yī)直(zhí)是(shì)前(qián)沿(yán)产(chǎn)业(yè)发(fā)展(zhǎn)过(guò)程(chéng)中(zhōng)需(xū)要(yào)把(bǎ)握(wò)和(hé)平(píng)衡(héng)的(de)问(wèn)题(tí),具(jù)身(shēn)智(zhì)能(néng)产(chǎn)业(yè)也(yě)不(bù)例(lì)外(wài)。我(wǒ)国(guó)目(mù)前(qián)已(yǐ)有(yǒu)超(chāo)过(guò)150家(jiā)人(rén)形(xíng)机(jī)器(qì)人(rén)企(qǐ)业(yè),正(zhèng)在(zài)以(yǐ)超(chāo)50%的(de)增(zēng)速(sù)跨(kuà)越(yuè)式(shì)发(fā)展(zhǎn),其(qí)中(zhōng)半(bàn)数(shù)以(yǐ)上(shàng)为(wèi)初(chū)创(chuàng)或(huò)“跨(kuà)行(xíng)”进(jìn)入(rù),然(rán)而(ér),当(dāng)前(qián)人(rén)形(xíng)机(jī)器(qì)人(rén)在(zài)技(jì)术(shù)路线(xiàn)、商(shāng)业(yè)化(huà)模(mó)式(shì)、应(yīng)用(yòng)场景等方面还没有完全成熟。李超直言:“这对鼓励创新来讲是一件好事,但也要着力防范重复度高的产品‘扎堆’上市、研发空间被压缩等风险”。她列出多项举措,包括建立健全具身智能行业准入和退出机制,加快关键核心技术攻关,加速具身智能体在真实场景中落地应用等措施。

25万亿美元,14亿台机器人,中国占比26%,带来57亿颗摄像头、7亿颗激光雷达等传感器增量需求

传统AI主要应用于数据分析、内容生成等虚拟场景,而物理AI则将智能系统嵌入实体设备,使之能够在现实世界中自主感知、决策与执行。

未来,随着芯片算力提升、传感器成本下降、AI算法突破,机器人的落地场景正从工厂车间快速向物流、医疗、农业、家庭服务、城市空中交通等多元场景延伸。

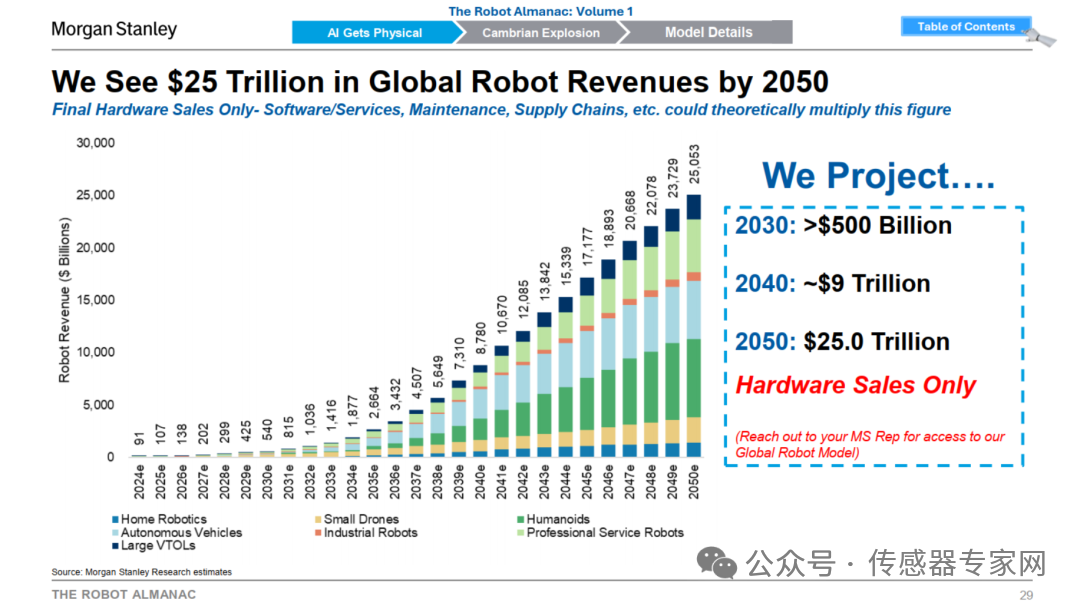

具体来看,报告预测,仅机器人硬件销售额,全球市场将从2025 年的约 1000 亿美元激增至 2030 年的 5000 亿美元,2040 年达到 9 万亿美元,并在 2050 年攀升至 25 万亿美元(约合175万亿元人民币)。

报告中,这一预测仅涵盖硬件销售,若加上软件服务、维护及供应链相关收入,市场规模可能成倍增长。

其中,摩根士丹利预测, 2050 年,中国将占全球机器人销售额的约 26%,在工业机器人和无人机领域,中国所占份额甚至更高。

同时,摩根士丹利在报告中预测,2030年、2040年、2050年全球售出的机器人数量级分别为9000万台、6亿台、14亿台——机器人数量快速攀升。 其中,小型无人机和家用机器人在近期最具市场潜力,而人形机器人预计在 2029-2030 年开始规模化部署。

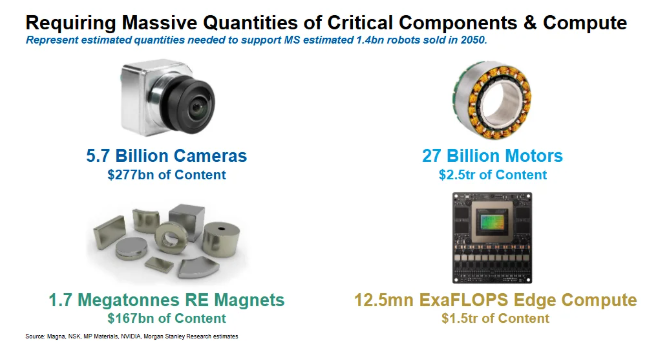

报告预测,到2050年,要支持14亿台机器人,需要57 亿个摄像头(比 2025 年增长 95 倍)、270 亿个电机(增长 260 倍)、410 亿个轴承(增长 200 倍)、1250 万 ExaFLOPS 的边缘计算能力(增长 4 万倍)、170 万吨稀土磁铁(增长 480 倍)和 26 太瓦时的电池容量(增长 1450 倍)。

作为机器人三维感知的核心传感器,全球激光雷达的需求量将达到约 7 亿颗,较 2025 年需求规模将增长近 300 倍。

结语

人工智能与实体世界深度融合的物理AI(Physical AI),将深刻地改变世界,开启以机器人为核心的又一次“工业革命”,有望如同蒸汽机的应用一样颠覆人类的生活。

物理AI(Physical AI)的载体是人形机器人等各种形态的机(jī)器(qì)人(rén),这(zhè)些(xiē)机(jī)器(qì)人(rén)有(yǒu)赖(lài)于(yú)传(chuán)感(gǎn)器(qì)、执(zhí)行(xíng)器(qì)、计(jì)算(suàn)芯(xīn)片(piàn)、大(dà)模(mó)型(xíng)等(děng)软(ruǎn)硬(yìng)件(jiàn),感(gǎn)知(zhī)、大(dà)脑(nǎo)、AI视(shì)觉(jué)将(jiāng)构(gòu)成(chéng)机(jī)器(qì)人(rén)的(de)3大(dà)高(gāo)增(zēng)长(zhǎng)领(lǐng)域。

传(chuán)感(gǎn)器(qì)等(děng)核(hé)心(xīn)零(líng)部(bù)件(jiàn)正(zhèng)如(rú)同(tóng)金(jīn)矿(kuàng)挖(wā)掘(jué)中(zhōng)的(de)“铁(tiě)镐(gǎo)和(hé)铁(tiě)铲(chǎn)(Picks and Shovels)”,随(suí)着(zhe)物(wù)理(lǐ)AI(Physical AI)世界的到来,传感器再次迎来高增长时代。

全国统一热线

400-886-5570

苏州市苏州工业园区金鸡湖街道苏虹中路503号